こんにちは、松実明です。

はじめに

最近では暗号資産取引が普及し、こうした状況に対応するため国税庁は「Q&A」を公表しました。

一方、弊所には暗号資産取引の案件が複数寄せられています。

これらの事案に携わらせていただくなかで、関与先の皆様が共通してお持ちのご不明点等がみられます。

そうした点を踏まえながら、本記事は暗号資産に関する税務上の取扱いについてご説明するものです。

今回も暗号資産取引をする上で重要な内容なので早速、みていきましょう。

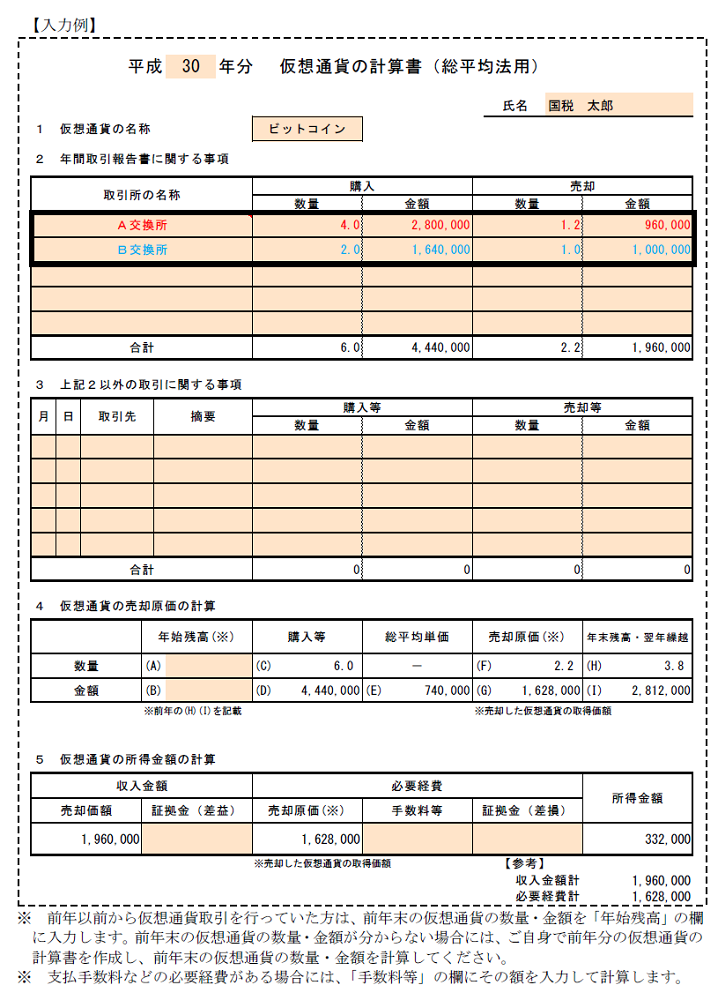

年間取引報告書を活用した暗号資産の所得金額の計算

交換業者AとBから次の年間取引報告書が送付されました。この年間取引報告書を活用したの所得金額の計算方法を教えてください。

個人事業主

国税庁HPより引用

松実宏幸

お答えします。

年間取引報告書の太枠の赤字部分及び青字部分を「暗号資産の計算書(総平均法用)」にあてはめると、簡単に所得金額が計算できます。

国税庁HPより引用

さいごに

いかがでしょうか?

次回は取引報告書の記載内容をお話し致します。

お楽しみに。