こんにちは、松実明です。

はじめに

最近では暗号資産取引が普及し、こうした状況に対応するため国税庁は「Q&A」を公表しました。

一方、弊所には暗号資産取引の案件が複数寄せられています。

これらの事案に携わらせていただくなかで、関与先の皆様が共通してお持ちのご不明点等がみられます。

そうした点を踏まえながら、本記事は暗号資産に関する税務上の取扱いについてご説明するものです。

前回、年間取引報告書を活用した所得金額の計算方法をお話ししました。

今回は、年間取引報告書の記載内容についてお話しします。

暗号資産取引を行う上で大切な内容ですのでぜひ一読ください。

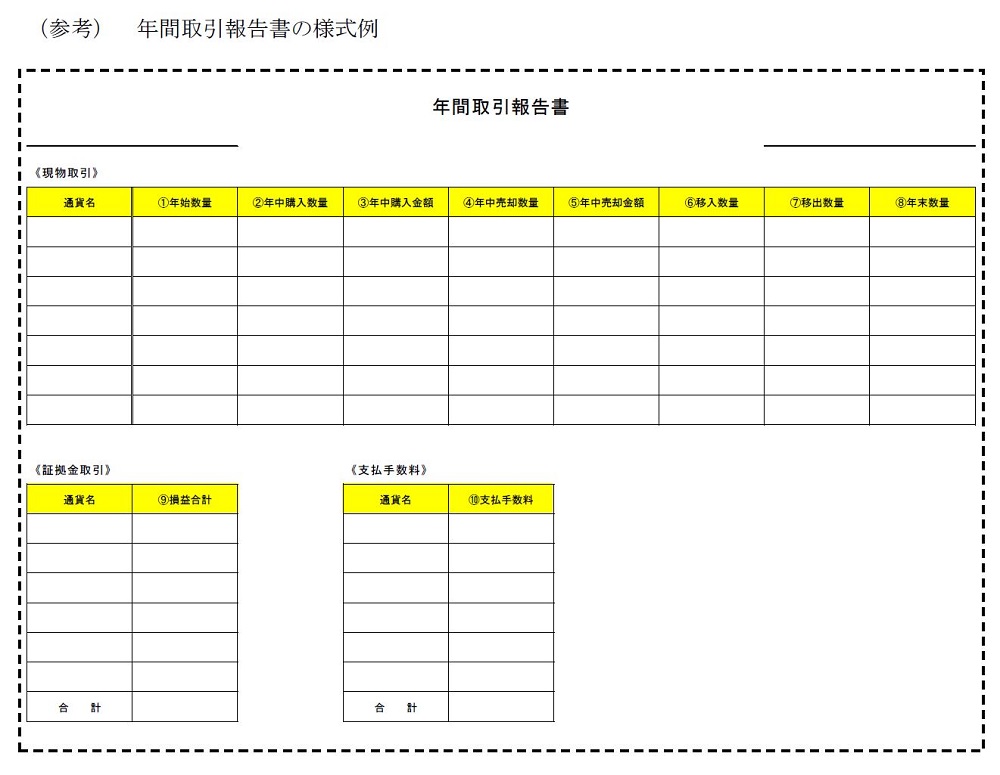

年間取引報告書の記載内容

暗号資産交換業者から年間取引報告書が送付されてきました。 この年間取引報告書には、何が記載されているのですか?

個人事業主

松実宏幸

お答えします!

年間取引報告書の各欄には、次の事項が記載されています。

記載事項

いくつかパターンでご説明します。

①暗号資産交換業者から無償での交付を受けた場合

「年中売却数量」記載なし

「年中売却金額」交付を受けたの価額(時価)

「年中購入数量」交付を受けたの数量

「年中購入金額」交付を受けたの価額(時価)

②暗号資産で決済を行った場合

・交換業者で円転して決済を行った場合

「年中売却数量」円転したの数量

「年中売却価額」円転したの価額(時価)

・そのもので決済を行った場合

「移出数量」決済で使用したの数量

③暗号資産交換業者でAとBを交換した場合

Aの「年中売却数量」交換したAの数量

Aの「年中売却金額」取得したBの価額(時価)

Bの「年中購入数量」取得したBの数量

Bの「年中購入金額」取得したBの価額(時価)

※年間取引報告書の様式例はコチラ(暗号資産交換業者によって様式が異なる場合があります。)

さいごに

いかがでしたでしょうか?

第9回と今回を合わせて年間取引報告書に関しての内容は以上です。

次回も暗号資産取引に関する内容をお話しします。

お楽しみに。